Les factures impayées dans le btp, la bête noire des artisans ! Et si les factures impayées dans le BTP, n'existaient... Lire la suite

Tout savoir sur la Cotisation foncière des entreprises. Qui ? Qu’est-ce que c’est ? Quand la payer ? Comment la calcul... Lire la suite

La procédure pour créer mon compte Congés Intempéries Pourquoi créer un compte cibtp ? Pour qui ? ... Lire la suite

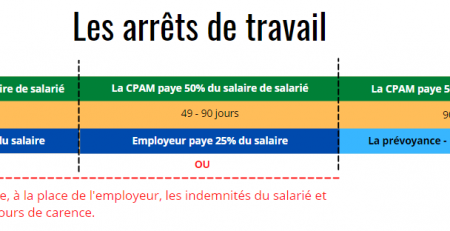

Connaitre le fonctionnement des arrêts de travail dans le BTP Salariés et patrons ! Les arrêts de travail, oui (plutôt non... Lire la suite

Tout savoir sur la Cotisation foncière des entreprises. Qui ? Qu’est-ce que c’est ? Quand la payer ? Comment la calcul... Lire la suite

Au secours, je dois déclarer ma TVA. La TVA est généralement une des premières problématiques auxquelles se heurtent de nombreux... Lire la suite

Reprendre une entreprise étape par étape Vous réfléchissez à reprendre une entreprise ? Pourquoi pas ! Attention, car une reprise... Lire la suite

La création d’entreprise, une aventure qui séduit de plus en plus de monde. Création et Transformation d’entreprises pour les entrepreneurs. À votre... Lire la suite

L’importance de la carte btp Qui n'a pas sa carte BTP ? ou en d'autres mots la CIBTP Elle est obligatoire pour... Lire la suite

Qu’est ce que la TVS ? Depuis quand existe la TVS ? Vous avez la réponse ? Si vous ne... Lire la suite